2024-01-01 06:38 來源:我的鋼鐵網(wǎng)

核心觀點:在宏觀真空期���,也是市場情緒脆弱的時候���,一旦PMI仍然在榮枯線之下,甚至顯著低于前值���,市場對政策利好的預期會更高��。依靠基本面的改善來增強相關行業(yè)產(chǎn)品的價格上漲動能尚需較長時間��。從房地產(chǎn)的動態(tài)表現(xiàn)來看����,這一時間點不會早于2024年第三季度之前。預計2024年1月份����,中性情況是:一次降準;樂觀情況是:一次降準+一次降息�����。通過Mysteel的冷熱軋品種價差等高頻數(shù)據(jù)可以觀察和預測�����,四季度制造業(yè)景氣度減弱���,但仍高于2023年上半年平均水平,而且大概率將于2024年一季度回溫��。

12月份PMI數(shù)據(jù)繼續(xù)下降����,除了產(chǎn)需均降之外�����,需求端的疲態(tài)繼續(xù)凸顯���。市場對這些現(xiàn)狀沒有改善是有準備的。正如我們此前指出的那樣����,在宏觀真空期,也是市場情緒脆弱的時候���,一旦PMI仍然在榮枯線之下���,甚至顯著低于前值,市場對政策利好的預期會更高�。

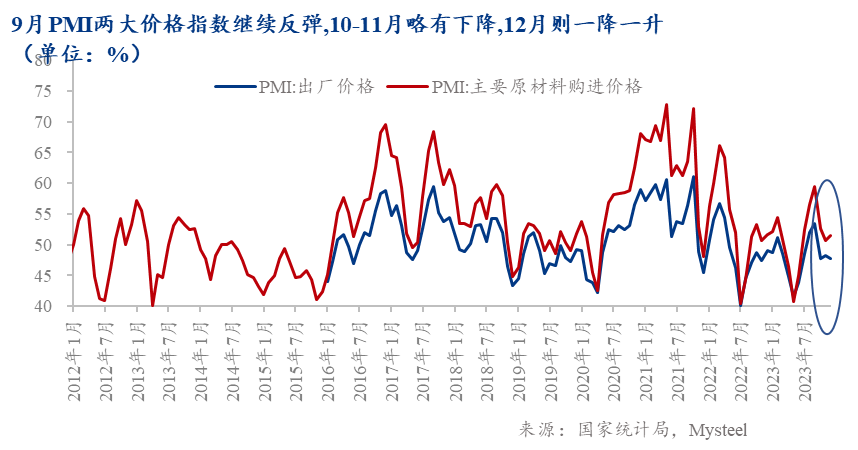

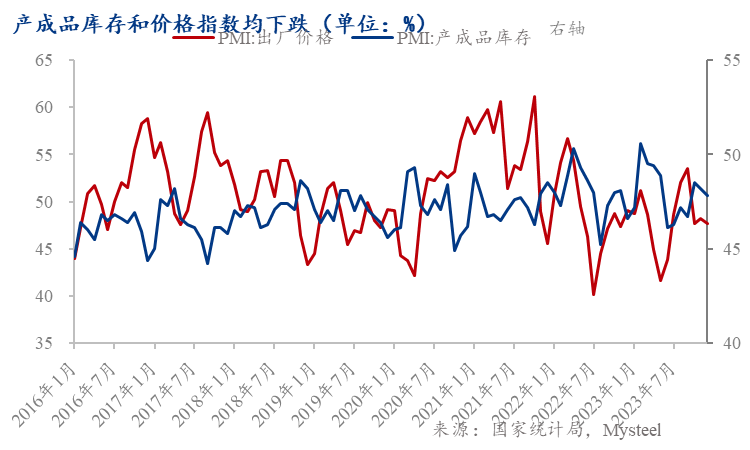

僅從周期的角度來看,無論是部分行業(yè)還是整體經(jīng)濟尚需政策助力�����,完成周期底部企穩(wěn)后的輪動��。PMI出場價格降,而PMI主要原材料購進價格升�����,預示著工業(yè)企業(yè)利潤可能會被繼續(xù)壓縮��,從利潤周期與庫存周期的前后關系來看�����,這并不利好庫存周期企穩(wěn)���。而PMI產(chǎn)成品庫存與價格信號PMI出場價格齊跌�����,則印證此前我們提到了經(jīng)濟在底部上下震蕩時,經(jīng)濟數(shù)據(jù)趨勢前后不一的特征�,同時也證實了整體經(jīng)濟仍然處于去庫階段,部分行業(yè)仍處于主動去庫階段����。依靠基本面的改善來增強相關行業(yè)產(chǎn)品的價格上漲動能尚需較長時間。從房地產(chǎn)的動態(tài)表現(xiàn)來看���,這一時間點不會早于2024年第三季度之前��。

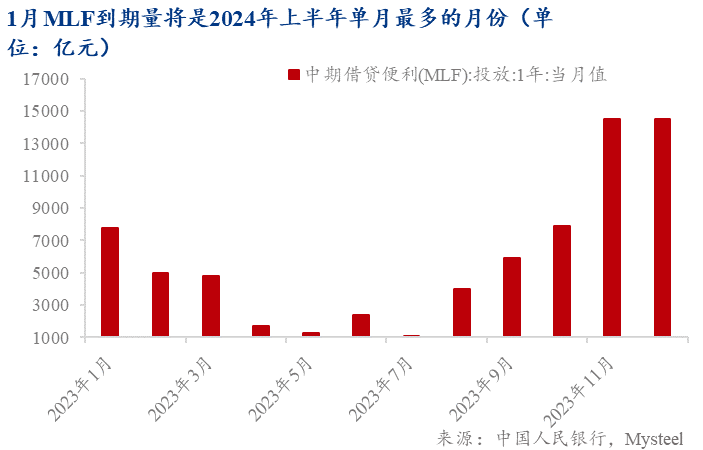

放在當下來看��,大規(guī)模刺激出現(xiàn)的可能性不大����,而保持一定頻度的需求端刺激政策出臺的可能性的確在上升。相比于降息����,降準的實際意義更大。歲末年初流動性波動之際����,適逢MLF到期量較高。我們預計�����,2024年1月份����,中性情況是:一次降準;樂觀情況是:一次降準+一次降息��。

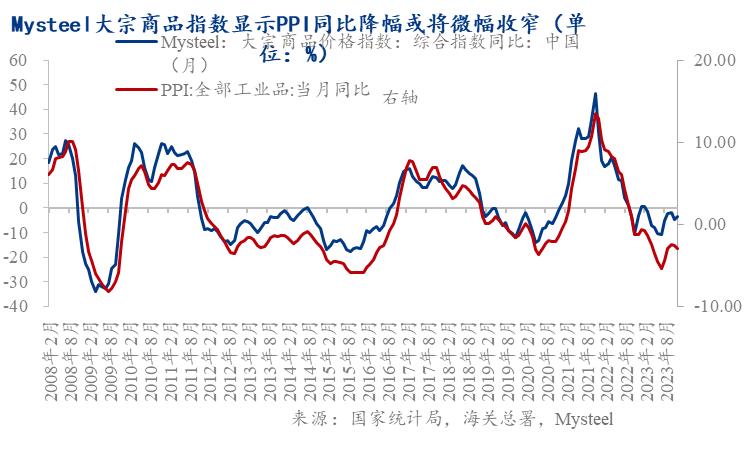

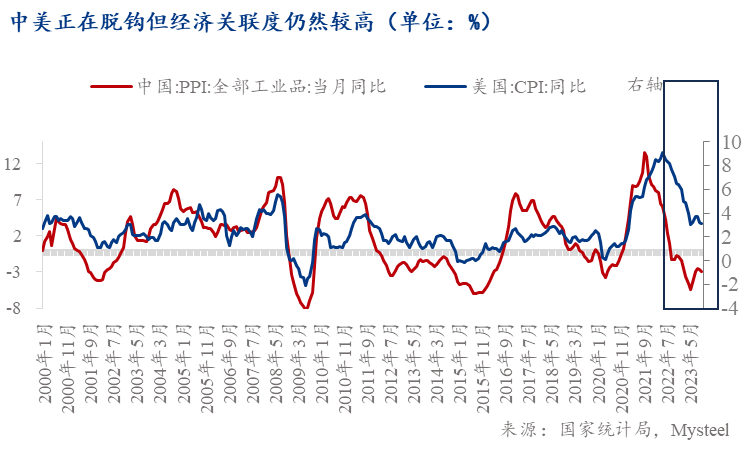

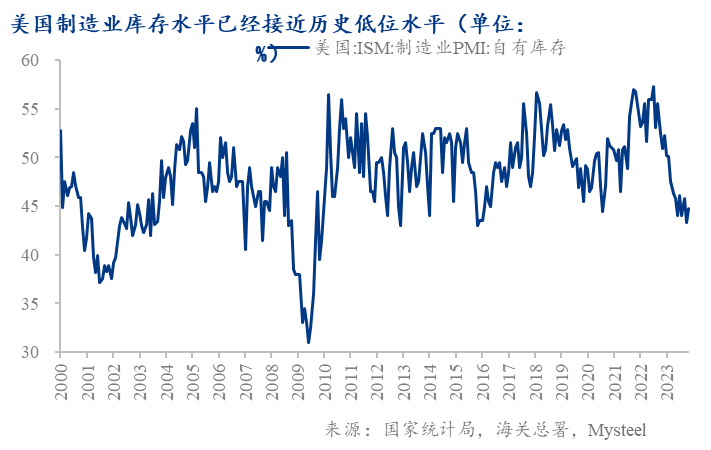

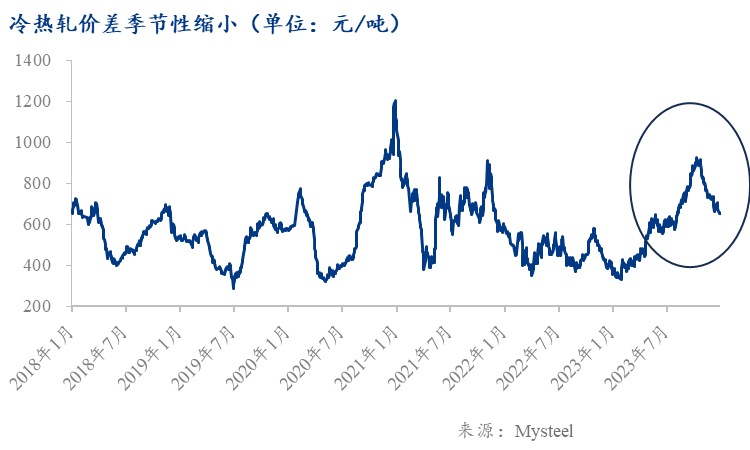

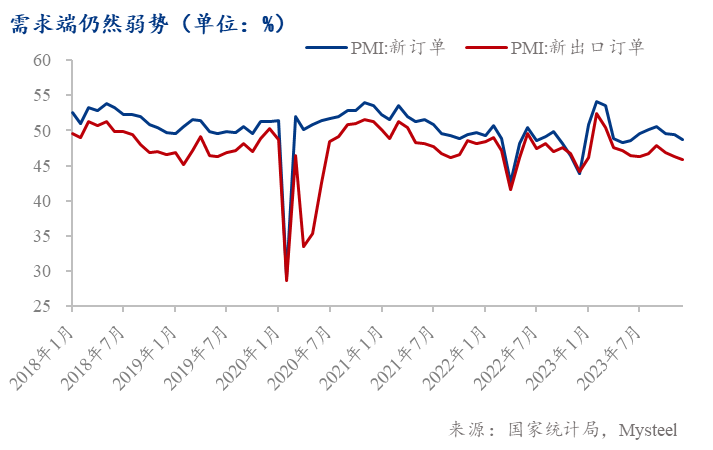

當然,積極因素也在不斷出現(xiàn)��。高頻的價格信號——大宗商品價格變化顯示��,PPI同比跌幅將繼續(xù)收窄����,意味著有利于庫存周期企穩(wěn)的積極因素正在積累。從海外因素來看�����,雖然新出口訂單指數(shù)表明�����,出口周期上行時遇到的不確定性較多���。而中美脫鉤未完全實現(xiàn)也不可能實現(xiàn)的現(xiàn)實,美國補庫周期可能降臨將會有助于中國國內庫存企穩(wěn)�����,并促使部分行業(yè)先行進入主動補庫周期��。此外,從國內制造業(yè)投資景氣度“三季度高四季度低”的表現(xiàn)來看���,這是國內制造業(yè)季節(jié)性特征的集中體現(xiàn)��。通過Mysteel的冷熱軋品種價差等高頻數(shù)據(jù)可以觀察和預測����,四季度制造業(yè)景氣度減弱��,但仍高于2023年上半年平均水平��,而且大概率將于2024年一季度回溫���。